- Що таке осцилятор?

- Стратегії на повернення до середнього

- Обмеження при торгівлі на повернення до середнього

- Популярність стратегій на повернення до середнього

- висновок

Вважається що тренди на ринках присутні менше 30% часу. Весь інший час ціни безладно і хаотично рухаються в діапазонах. Але що ж робити в таких випадках трейдерам - сидіти і чекати біля моря погоди? Звичайно ж ні. Саме для таких ситуацій і були придумані системи повернення до середнього, про яких і буде наша сьогоднішня розмова.

Вважається що тренди на ринках присутні менше 30% часу. Весь інший час ціни безладно і хаотично рухаються в діапазонах. Але що ж робити в таких випадках трейдерам - сидіти і чекати біля моря погоди? Звичайно ж ні. Саме для таких ситуацій і були придумані системи повернення до середнього, про яких і буде наша сьогоднішня розмова.

Стратегії повернення до середнього стали дуже популярні з 2009. Вони показували себе дуже добре за минулі 10 років, причому навіть під час ведмежого ринку 2008-2009. В даному класі стратегій дуже підкуповує проста і зрозуміла ідея - якщо ціна рухається вгору сьогодні, вона буде схильна повернутися вниз завтра. Про це сьогодні і поговоримо.

Повернення до середнього значення (mean reversion) - це математичний метод, раніше часто використовуваний при інвестуванні в цінні папери. Він заснований на припущенні, що і високі, і низькі ціни є тимчасовими, і що у цін зазвичай є середнє значення за часом. При використанні стратегій подібного класу розраховується середнє значення ціни за допомогою аналітичних методів , Наприклад, ковзають середніх . Коли поточна ринкова ціна менша за середнє значення, актив вважається привабливим для покупки, оскільки очікується, що в майбутньому ціна зросте.

Коли поточна ринкова ціна більше середнього значення, очікується, що в майбутньому ціна знизиться. Іншими словами - ця стратегія базується на очікуванні, що, незважаючи на відхилення від середнього значення, ринкова ціна все одно до нього повернеться. Як показник, що вказує на доцільність покупки або продажу, часто використовуються різні осцилятори.

Приклад такої стратегії - недавно розглянута нами система Rubber Band .

Що таке осцилятор?

Осцилятор - це індикатор , Заснований на цінах і має тенденцію коливатися або осциллировать в деяких фіксованих або досить жорстко обмежених межах. Осцилятори характеризуються деякою нормалізацією діапазону і видаленням довготривалих трендів цін. Інформація витягується осцилляторами з таких показників, як імпульс і перенапруження. Імпульс - це стан, коли ціни потужно рухаються в цьому напрямку. Перенапруження - це стан надмірно високих або низьких цін (перекупленность і перепроданність), коли ціни готові різко повернутися на більш розумний рівень.

Іноді осцилятор образно представляють у вигляді маятника: чим більше він відхилився від рівноважного значення, тим більша сила діє на нього, повертаючи його до точки рівноваги. Це дуже груба модель, але вона пояснює принцип ідеї, на якій грунтується використання осциляторів. У більш точної моделі ступенів свободи набагато більше. Осцилятори являє собою маятник, але цей маятник закріплений на кінці іншого маятника більшого розміру, а той, у свою чергу, на кінці ще більшого маятника і так далі - до нескінченності. Навіть в цьому відношенні ринки мають фрактальную природу.

Існує два основних види осциляторів. Один з них - лінійні оператори (фільтри), які здійснюють певні лінійні перетворення над тимчасовим поруч і, в основному, аналізують частоти коливань, представляючи собою свого роду смугові фільтри. Інший клас призводить до нормалізованої шкалою будь-який аспект поведінки цін. На відміну від першої категорії ці осцилятори не є лінійними фільтрами, тобто операції, що здійснюються ними над графіком цін, є незворотними. Обидва види осциляторів реагують на імпульс цін і циклічні руху, при цьому знижуючи роль трендів і ігноруючи довготривалі зрушення. Графіки, побудовані для таких осциляторів, мають ламаний, що коливається вид.

Найпростіший метод отримання сигналів від осциляторів полягає в тому, щоб використовувати їх як індикатор перекупленності / перепроданості. Купівля відбувається, якщо значення осцилятора опускається нижче деякого порога в зону перепроданості і потім повертається назад. Продаж відбувається, якщо осцилятор піднімається вище порога перекупленности і потім опускається назад. Існують традиційні пороги перекупленності / перепроданості, використовувані з різними осцилляторами.

Також можна використовувати взаємне розташування осцилятора і його ковзної середньої, яка виступає у вигляді деякої сигнальної лінії. Якщо осцилятор перетинає свою середню вгору, генерується сигнал на покупку, якщо вниз - відповідно на продаж. Перетин осцилятора і сигнальної лінії може використовуватися в поєднанні з зонами перекупленності / перепроданості і відповідними граничними рівнями. Сформовані сигнали можуть використовуватися одночасно і для входу, і для виходу, а також тільки для входу з виходом, що визначаються за іншими правилами. Крім ковзають середніх в якості сигнальних ліній для осциляторів може використовуватися широкий клас тренд стежать і канальних індикаторів, що застосовуються до графіку осцилятора, таких, наприклад, як цінові конверти , Межі Боллінджера , MACD і багато інших.

Ще один відомий метод - пошук розбіжностей в поведінці графіка осцилятора і графіка ціни - дивергенції . Розбіжність виходить тоді, коли ціни утворюють новий мінімум (нижче попередніх мінімумів), а осцилятор більш високий мінімум (вище попередніх мінімумів). Така розбіжність дає сигнал до покупки. У протилежній ситуації, коли ціни утворюють новий максимум, а осцилятора не вдається досягти попереднього максимуму, що є ознакою втрати цінового імпульсу, генерується сигнал до продажу. Розбіжність легко побачити очима, але для програми з простими правилами знайти його майже завжди важко. Механічна генерація сигналів на основі розбіжності вимагає розпізнавання образів, що ускладнює систему, і, отже, ускладнює її тестування .

Стратегії на повернення до середнього

Як правило, не важко розробити торгову систему , Яка торгує на повернення до середніх значень. За великим рахунком, практично всі стратегії на повернення до середнього складаються з трьох основних елементів - трендовий індикатор, що символізує «справедливу» ціну, індикатор відхилення від цієї ціни і різні фільтри входу.

Як трендового індикатора може використовуватися ковзне середнє, причому будь-якого різновиду, а також різні канальні індикатори, наприклад, смуги Боллинджера або Конверти ковзних середніх.

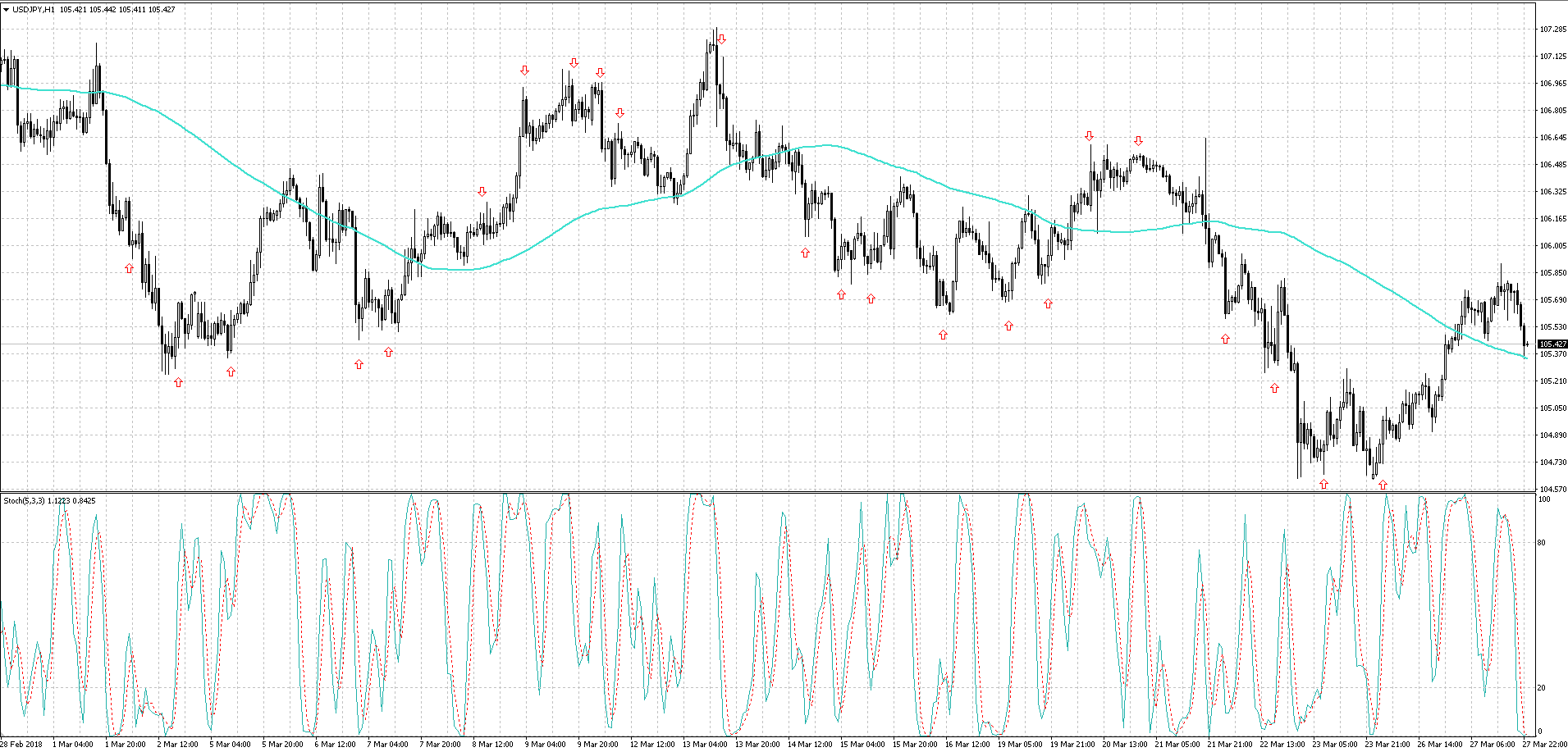

У першому випадку змінна середня використовується скоріше для виходу з позиції, а основні сигнали на вхід подають різні осцилятори:

Як бачите, сигнали виходять досить неточні і передчасні. Тому подібні стратегії нерідко поєднують з системою доливок, з гратчастої торгівлею. експерименти з типом ковзної середньої , А також більш ретельний підбір осцилятора не сильно поліпшать результат. Тому часто застосовують цілу групу осциляторів, які фільтрують свідчення один одного:

Як бачите, сигнали виходять досить неточні і передчасні. Тому подібні стратегії нерідко поєднують з системою доливок, з гратчастої торгівлею. експерименти з типом ковзної середньої , А також більш ретельний підбір осцилятора не сильно поліпшать результат. Тому часто застосовують цілу групу осциляторів, які фільтрують свідчення один одного:

Але даний підхід також відфільтровує і значну частину потенційно прибуткових угод. Основна проблема при застосуванні осцилятора полягає в тому, що у нас немає інформації про оптимальний відхиленні ціни від ковзної середньої - ми знаємо тільки, що на даний момент знаходимося в перепроданості або перекупленності.

Але даний підхід також відфільтровує і значну частину потенційно прибуткових угод. Основна проблема при застосуванні осцилятора полягає в тому, що у нас немає інформації про оптимальний відхиленні ціни від ковзної середньої - ми знаємо тільки, що на даний момент знаходимося в перепроданості або перекупленності.

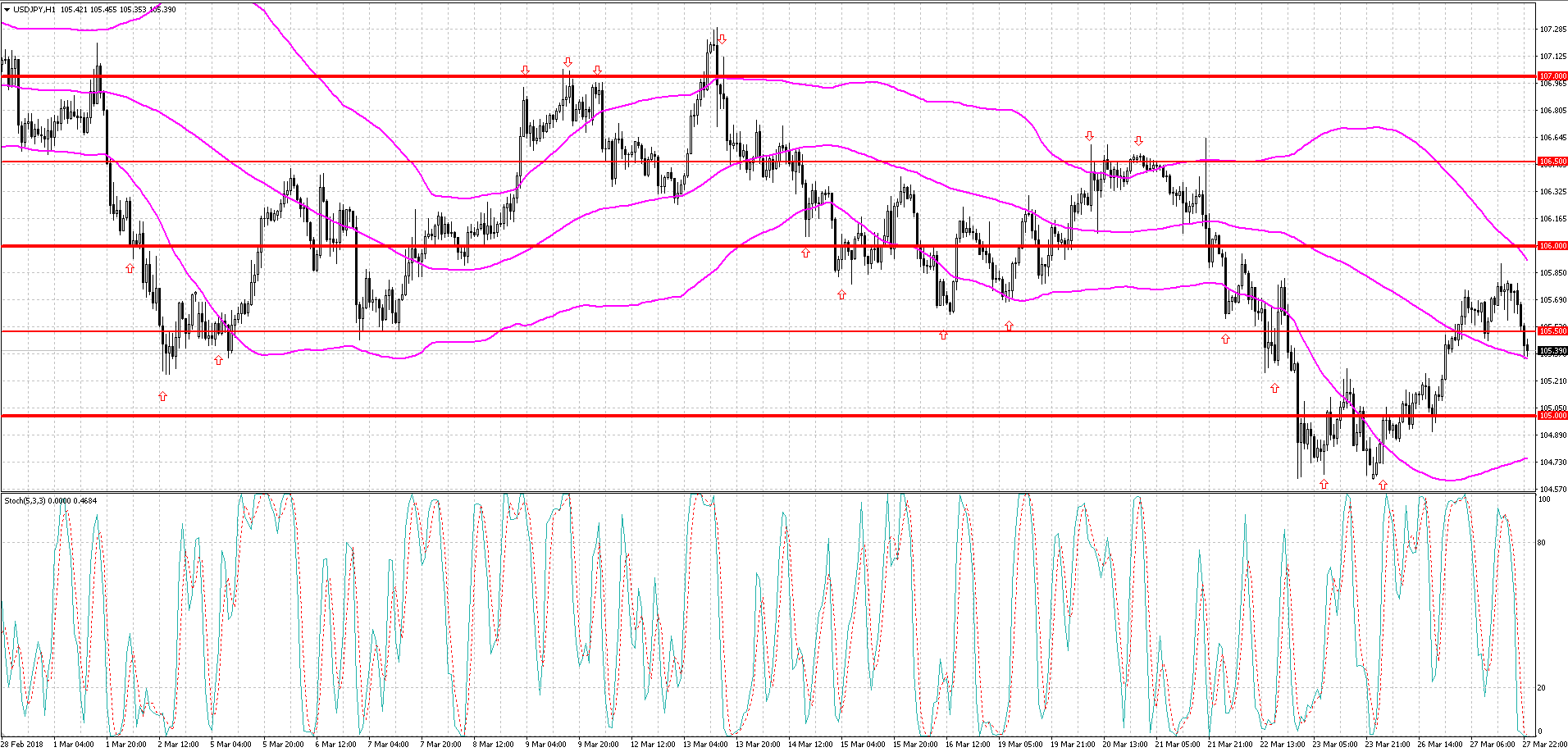

Найпростіший спосіб взяти до уваги відстань відхилення - задати мінімальну відстань в пунктах. Схожий варіант - використовувати індикатор Envelopes. При такому підході доведеться постійно підлаштовуватися під поточну волатильність , Яка різна не тільки день у день, але також пристойно змінюється від сесії до сесії . Тому логічніше використовувати для цих цілей такі індикатори, як канали Кельтнера і стрічки Боллинджера:

В якості фільтрів також непогано підійдуть і різні рівні , Наприклад, круглі :

В якості фільтрів також непогано підійдуть і різні рівні , Наприклад, круглі :

Що стосується фільтрів, то тут все досить просто. Найчастіше це тимчасові фільтри або фільтри волатильності. Наприклад, можна встановити заборону на вхід в ринок, якщо поточна волатильність занадто мала або, навпаки, велика. Досить часто ціна тупцює на місці лише для того, щоб продовжити рух в сторону нового тренда, тим самим прирікаючи позицію на закриття по стопу . І навпаки, підвищена волатильність може говорити про небезпечний новинному тлі , Коли ціна поводиться непередбачувано. В таких умовах ефективність використання відкладених ордерів невелика і часто поступається входу по ринку.

Що стосується фільтрів, то тут все досить просто. Найчастіше це тимчасові фільтри або фільтри волатильності. Наприклад, можна встановити заборону на вхід в ринок, якщо поточна волатильність занадто мала або, навпаки, велика. Досить часто ціна тупцює на місці лише для того, щоб продовжити рух в сторону нового тренда, тим самим прирікаючи позицію на закриття по стопу . І навпаки, підвищена волатильність може говорити про небезпечний новинному тлі , Коли ціна поводиться непередбачувано. В таких умовах ефективність використання відкладених ордерів невелика і часто поступається входу по ринку.

Фільтр часу також допоможе поліпшити підсумкові результати системи. Найчастіше відсіваються годинник між сесіями, коли волатильність дуже низька, а також годинник суміщення декількох сесій, коли волатильність, навпаки, велика і можливі сильні рухи проти позиції.

Закриття позиції здійснюється часто при поверненні в район ковзної середньої. Але, з огляду на мінливість сучасних ринків, на перший план виходить своєчасне закриття позицій в прибутку і грамотне їх супровід. Супровід позиції в системах повернення до середнього - це не тільки різні варіанти трейлинг-стопа . Дуже непогано показують себе також виходи з осцилляторам, які дозволяють закрити позицію на самому початку наміченого розвороту ціни.

Окремою групою стратегій класу повернення до середнього можна виділити нічні стратегії. Насправді основні відмінності тут - використання цих стратегій виключно в азіатську сесію, а також низький таймфрейм , Як правило, М15, або навіть М5. Не варто забувати і про недоліки нічної торгівлі: підвищені спреди , свопи за перенесення позиції на наступний день, а також низька якість котирувань в ці години при відносно низьких середніх прибутки і досить значних стопах . Не рідко такі системи за одну невдалу нічну сесію можуть позбавити вас місячного прибутку. Навіть незважаючи на досить плавні криві прибутковості, існують досить тривалі періоди підвищеної волатильності в азіатську сесію, що призводять до затяжних осіданням. Тому не варто розглядати нічну торгівлю системами повернення до середнього як основне джерело доходу.

Обмеження при торгівлі на повернення до середнього

Справа полягає в тому, що деякі ринки добре підходять під стратегію повернення до середнього, в той час як робота по цій стратегії на інших не приведе ні до чого, крім втрат. Це залежить від багатьох факторів, основними з яких є:

- то, що рухає ціну конкретного інструменту (макроекономіка, звіти, новини і т.д.);

- кількість учасників ринку;

- можливість відкривати шортовие позиції;

- обсяги торгівлі;

- середня волатильність розглянутого інструмента.

Існує загальна думка про те, що тимчасові ряди товарних активів краще придатні для систем торгівлі на продовження (торгівлю по тренду, пробої і т.п.), ніж для систем, заснованих на повернення до середнього. Те ж відноситься і до валютним парам , В яких спостерігаються довгострокові і короткострокові трендові руху. Тому, якщо для трендових стратегій найкраще підходять періоди не нижче денних, то для розворотів це, як правило, періоди до Н1. При цьому трейдери намагаються вибирати пари, які мають середнім рівнем волатильності.

Популярність стратегій на повернення до середнього

Існує як мінімум дві основні причини такого радикального зміни короткострокового поведінки ринку форекс , При якому проходження тренду змінилося на повернення до середнього. Перша полягає в надзвичайному зростанні обсягів угод на ринку за останні 30 років. Стратегія інвестування «купуй і тримай», що була відмінною рисою більшої частини 1900-х, поступилася місцем активного інвестування , А також короткострокового трейдингу і дейтрейдинг. Таке підвищення обсягів принесло на ринок безпрецедентний рівень ліквідності активів, дозволивши продавцям і покупцям більш ефективно знаходити один одного і, таким чином, стримуючи «йдуть поїзда», пов'язані з неліквідними ринками. У наш час будь-яка людина може практично в будь-якому місці здійснювати операції на валютному ринку.

І нарешті, потрібно враховувати прихід на ринок систем автоматичної торгівлі і високочастотних трейдерів. Можна сказати, що вони додали ринку значну короткострокову раціональність. торгові системи , Призначені для розпізнавання панічних продажів, вступають в дію в ситуаціях перепроданості, використовуючи надмірну реакцію ринку для покупки. Це сприяє поверненню до середнього.

висновок

Повернення до середнього не є універсальним явищем. Ціни одних фінансових інструментів мають таку тенденцію, а інших - ні. Це змушує багатьох аналітиків і трейдерів дивитися на повернення до середнього з деякою часткою скептицизму. Проте - дані системи цілком можуть приносити дуже непоганий дохід трейдерам, особливо в період відсутності будь-яких трендів.

З повагою, Дмитро аkа Silentspec

TradeLikeaPro.ru

Але що ж робити в таких випадках трейдерам - сидіти і чекати біля моря погоди?

Що таке осцилятор?